พลังของกองทุนดัชนี (Index Funds): ทำไมการซื้อเหมาเข่งถึงชนะเซียนหุ้น?

1. 🎯 ตอนที่ 9: เปิดสมุดจด! พลังของกองทุนดัชนี (Index Funds) ทำไมคนขี้เกียจถึงรวยกว่าผู้จัดการกองทุน?

2. 📖 เปิดฉาก (The Hook)

สวัสดีเพื่อนๆ นักลงทุนทุกคนครับ! กลับมาพบกันอีกครั้งในซีรีส์ สรุปคัมภีร์การลงทุน อ่านจบพร้อมลุยตลาด

เพื่อนๆ เคยมีความเชื่อแบบนี้ไหมครับ? “ถ้าอยากได้ผลตอบแทนเยอะๆ เราก็ต้องจ่ายแพงๆ เพื่อจ้างผู้จัดการกองทุนเก่งๆ มาช่วยเลือกหุ้นสิ” หรือเวลาเห็นกองทุนไหนได้ดาวเยอะๆ (เช่น กองทุน 5 ดาว) เราก็มักจะแห่เอาเงินไปซื้อตาม เพราะหวังว่าเขาจะทำกำไรให้เราได้แบบนั้นไปตลอด… แต่พอเราซื้อปุ๊บ ทำไมกองทุนนั้นถึงร่วงเอาๆ จนติดดอยทุกที!

วันนี้ผมจะพาเพื่อนๆ ไปเปิดสมุดจดรื้อความเชื่อผิดๆ เหล่านี้ทิ้งไปให้หมดครับ โดยสกัดแก่นความรู้จากคัมภีร์ระดับโลกอย่าง “The Little Book of Common Sense Investing” เขียนโดย John C. Bogle (ปู่บ็อกเกิล ผู้ก่อตั้ง Vanguard และบิดาแห่งกองทุนดัชนี) หนังสือเล่มนี้จะมาเฉลยความลับว่า ทำไมการลงทุนแบบ “คนขี้เกียจ” ที่ซื้อหุ้นเหมาทั้งตลาดผ่าน กองทุนดัชนี (Index Funds) ถึงสามารถเอาชนะผู้จัดการกองทุนระดับเซียนที่เรียนจบวอลล์สตรีทได้ในระยะยาว!

3. 🧠 สรุปแก่นความรู้ (Core Concepts)

John Bogle ได้อธิบายกฎธรรมชาติของการลงทุนไว้อย่างเรียบง่ายแต่ทรงพลังสุดๆ ครับ โดยมีแก่นสำคัญดังนี้:

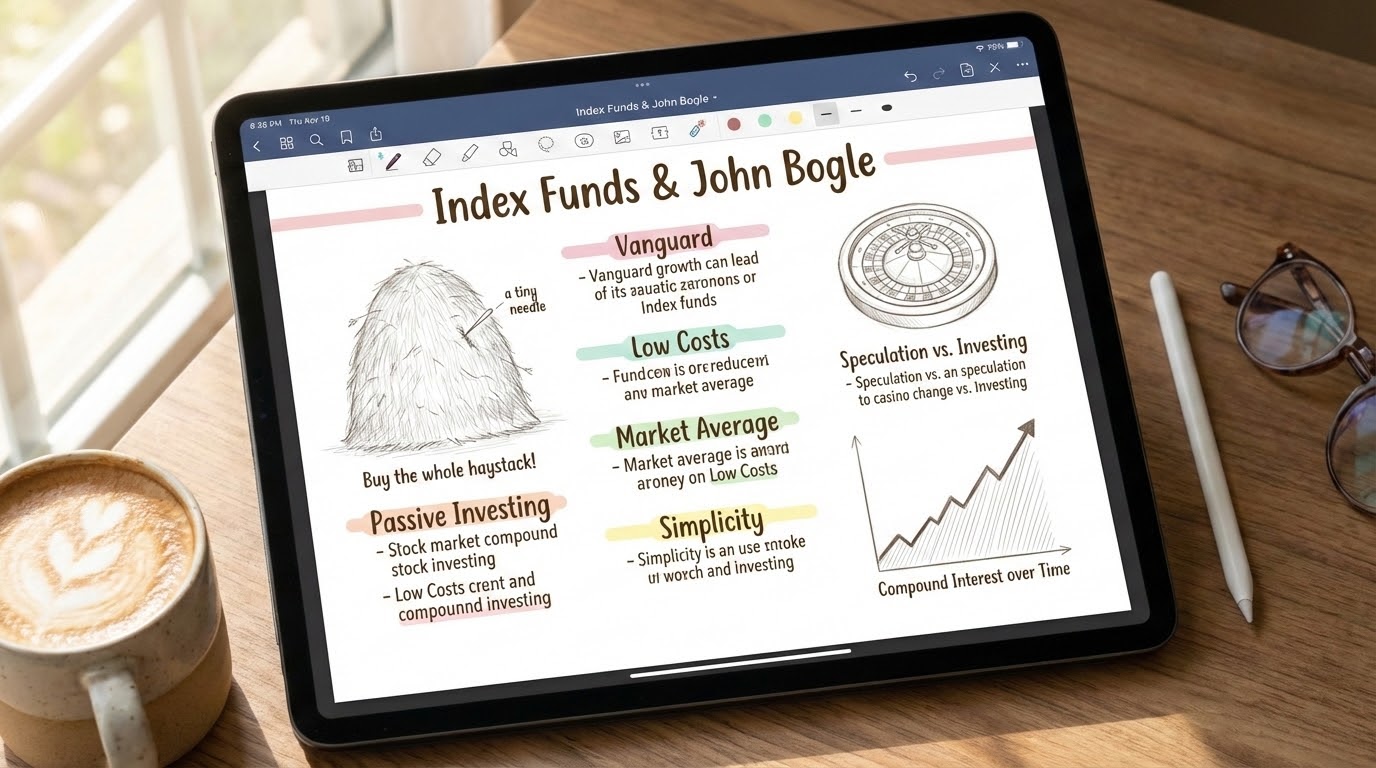

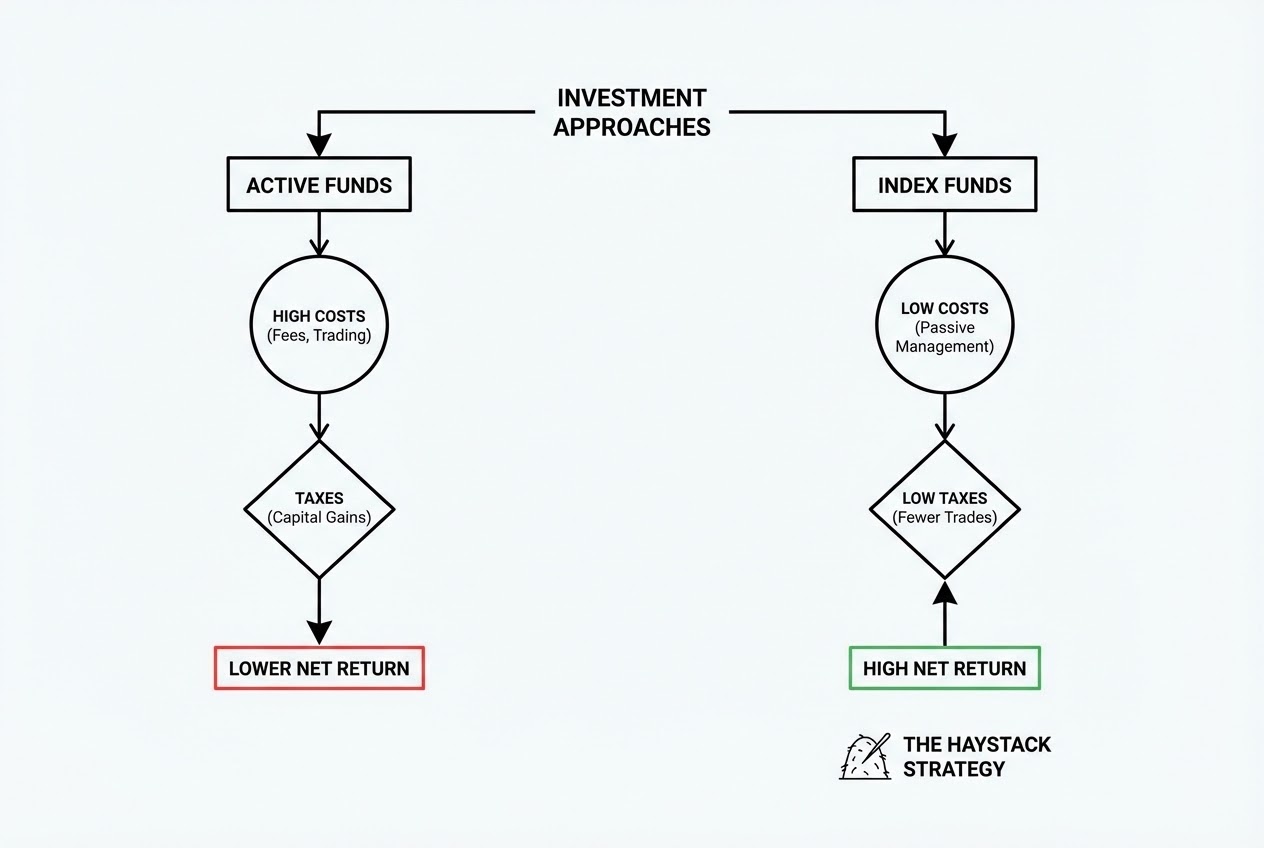

- กองทุนดัชนี (Index Fund) คืออะไร? มันคือกองทุนที่ไม่ได้จ้างผู้จัดการกองทุนมานั่งวิเคราะห์เจาะลึกเพื่อเลือกหุ้น (Active Fund) แต่จะใช้ระบบอัตโนมัติซื้อหุ้น “ทั้งหมด” ที่อยู่ในดัชนีตลาด (เช่น S&P 500 หรือ Total Stock Market) ตามสัดส่วนมูลค่าตลาด (Market Capitalization) แล้วถือมันไว้ตลอดกาล ไม่มีการซื้อๆ ขายๆ เปลี่ยนตัวหุ้นไปมา

- กฎแห่งคณิตศาสตร์อันถ่อมตน (The Relentless Rules of Humble Arithmetic): นี่คือสมการที่ปู่บ็อกเกิลย้ำนักย้ำหนาครับ: Gross Return (ผลตอบแทนรวมของตลาด) - Costs (ต้นทุนการลงทุน) = Net Return (ผลตอบแทนสุทธิที่เราได้จริง) ในตลาดหุ้น เมื่อมีคนหนึ่งได้กำไรมากกว่าตลาด ก็ต้องมีอีกคนขาดทุนในจำนวนที่เท่ากัน (Zero-Sum Game) แต่เมื่อเราหัก “ค่าธรรมเนียม” ที่ต้องจ่ายให้ผู้จัดการกองทุนและโบรกเกอร์ออกไป การพยายามเอาชนะตลาดจะกลายเป็น “เกมของผู้แพ้” (Loser’s Game) ทันที!

- มหันตภัยของค่าธรรมเนียม (The Tyranny of Compounding Costs): กองทุนแบบ Active มักจะเก็บค่าธรรมเนียม (Expense Ratio) สูงถึง 1-2% ต่อปี แถมยังมีต้นทุนแฝงจากการซื้อขายหุ้นบ่อยๆ (Portfolio Turnover) และภาษีอีก รวมๆ แล้วอาจทะลุ 2-3% ต่อปี ในขณะที่กองทุนดัชนี (Index Funds) เก็บค่าธรรมเนียมต่ำมากเพียง 0.04% ลองคิดดูครับว่าถ้าตลาดหุ้นให้ผลตอบแทน 7% กองทุน Active จะหักค่าต๋งไปแล้วเกือบครึ่งนึง ปล่อยให้คุณรับเศษเงินที่เหลือ ทั้งๆ ที่คุณเป็นคนรับความเสี่ยงทั้งหมด 100%!

4. 💡 ข้อคิดสะกิดใจ (The “Aha!” Moments)

มี 3 ประโยคจากหนังสือที่เหมือนเป็นการ “ตบหน้า” วงการการเงินอย่างจัง แต่เป็น “ทางสว่าง” ให้กับนักลงทุนรายย่อยอย่างพวกเราครับ:

- “อย่ามัวแต่งมหาเข็มในกองฟาง จงซื้อฟางทั้งกองไปเลย!” (Don’t look for the needle in the haystack. Just buy the haystack!) การพยายามหาหุ้นผู้ชนะ (เข็ม) เป็นเรื่องที่ยากมาก และโอกาสพลาดสูง สิ่งที่ฉลาดกว่าคือการซื้อตลาดหุ้นทั้งหมด (กองฟาง) เพื่อการันตีว่าเราจะครอบครองหุ้นผู้ชนะทุกตัวในตลาดอย่างแน่นอน!

- “ในโลกการลงทุน คุณจะได้รับในสิ่งที่คุณไม่ได้จ่าย” (You get precisely what you don’t pay for.) ต่างจากสินค้าทั่วไปที่ของแพงคือของดี แต่ในการลงทุน ยิ่งเราจ่ายค่าธรรมเนียมให้ผู้จัดการกองทุนน้อยเท่าไหร่ ผลตอบแทนที่จะตกถึงมือเรา (Net Return) ก็จะยิ่งมากขึ้นเท่านั้น!

- ระวังกับดัก “Reversion to the Mean” (การกลับคืนสู่ค่าเฉลี่ย): “ผู้ชนะในเมื่อวาน คือผู้แพ้ในวันพรุ่งนี้” กองทุน 5 ดาวที่ทำผลงานได้ดีเยี่ยมในอดีต มักจะกลับมาทำผลงานได้แย่หรือร่วงไปอยู่รั้งท้ายตารางใน 5-10 ปีต่อมา (RTM) การวิ่งไล่ซื้อกองทุนที่เพิ่งทำผลงานได้ดี (Performance Chasing) จึงเป็นหายนะของการลงทุน

เปรียบเทียบให้เห็นภาพครับ โลกของการลงทุนแบบ Active เหมือนการเดินเข้าไปใน “คาสิโน” ที่เจ้ามือ (โบรกเกอร์/ผู้จัดการกองทุน) จะคอยหักเปอร์เซ็นต์ทุกครั้งที่คุณแทง ไม่ว่าคุณจะเล่นได้หรือเสีย เจ้ามือรวยเสมอ! วิธีเดียวที่คุณจะชนะคือ “การซื้อดัชนี แล้วเดินออกจากคาสิโนซะ!”

5. 🚀 นำไปปรับใช้จริง (Actionable Steps)

เพื่อนๆ สามารถนำแนวคิด Index Fund ไปประยุกต์ใช้เพื่อปั้นพอร์ตเกษียณของตัวเองได้ง่ายๆ ด้วย 3 ขั้นตอนครับ:

- เลิกวิ่งไล่ตามกองทุนดาวรุ่ง (Stop Chasing Performance): ลบแอปพลิเคชันที่คอยแจ้งเตือนกองทุนผลงานดีเด่นรายเดือนทิ้งไป เลิกเชื่อคำโฆษณา เลิกพยายามกะจังหวะตลาด (Market Timing) เพราะมันไม่มีใครทำได้จริงในระยะยาว

- จัดพอร์ตด้วย Index Funds ค่าธรรมเนียมต่ำ (Focus on Low-Cost Funds): เลือกกองทุนรวมดัชนี (เช่น กองทุนที่อ้างอิง S&P 500, MSCI World หรือ SET50) ที่มีค่า Expense Ratio ต่ำที่สุดเท่าที่จะหาได้ ยิ่งต่ำกว่า 0.5% ได้ยิ่งดี

- ตั้ง DCA แล้วปล่อยให้หิมะกลิ้งไป (Automate & Hold Forever): สร้างระบบหักเงินลงทุนอัตโนมัติทุกเดือน (DCA) แล้วถือมันไปยาวๆ 10-20 ปี ปล่อยให้ ดอกเบี้ยทบต้น (Compound Interest) ทำงานเหมือนก้อนหิมะที่กลิ้งลงมาจากยอดเขา ยิ่งกลิ้งนาน ยิ่งก้อนใหญ่ โดยที่เราไม่ต้องออกแรงเหนื่อยเลย!

6. 🏁 จดไว้เตือนตัวเอง (Note to Self…)

ขอจดไว้เตือนตัวเองและเพื่อนๆ เลยครับว่า “ความเรียบง่ายคือความสง่างามที่สุดของการลงทุน” เราไม่จำเป็นต้องมีไอคิวสูงเสียดฟ้า ไม่ต้องเฝ้าหน้าจอเทรดรายวัน ขอแค่เรามีวินัย เข้าใจในกฎของคณิตศาสตร์ ควบคุมต้นทุนการลงทุนให้ต่ำที่สุด แล้วฝากความมั่งคั่งไว้กับการเติบโตของธุรกิจทั้งตลาด (Index Funds) เพียงเท่านี้ เราก็สามารถมีอิสรภาพทางการเงิน และเอาชนะเซียนหุ้นส่วนใหญ่ในวอลล์สตรีทได้อย่างสบายๆ แล้วครับ!

สนใจปรึกษาแนวทางการนำเทคโนโลยีมาช่วยบริหารจัดการธุรกิจและลดต้นทุนในองค์กรของคุณ? ทีมงาน WP Solution พร้อมให้บริการออกแบบและติดตั้งระบบซอฟต์แวร์ Automation แบบครบวงจร ดูรายละเอียดบริการของเราได้ที่: www.wpsolution2017.com หรือพูดคุยปรึกษาเบื้องต้นได้ที่ Line: wisit.p