ค่าธรรมเนียม (Expense Ratio): ปลิงร้ายที่ดูดเงินล้านคุณหายวับไปกับตา!

1. 🎯 ตอนที่ 10: เปิดสมุดจด! ค่าธรรมเนียม (Expense Ratio) มหันตภัยเงียบที่ทำลายผลตอบแทนทบต้น

2. 📖 เปิดฉาก (The Hook)

สวัสดีเพื่อนๆ นักลงทุนทุกคนครับ! เดินทางมาถึงตอนที่ 10 ของซีรีส์ สรุปคัมภีร์การลงทุน อ่านจบพร้อมลุยตลาด กันแล้วครับ เพื่อนๆ เคยเป็นแบบนี้ไหมครับ? เวลาเราจะเลือกซื้อกองทุนรวมสักกอง เรามักจะทุ่มเทเวลาไปกับการดูว่า “กองทุนนี้ให้ผลตอบแทนย้อนหลังกี่เปอร์เซ็นต์?” หรือ “ผู้จัดการกองทุนคนนี้เก่งแค่ไหน?” แต่เรามักจะมองข้ามบรรทัดเล็กๆ ที่เขียนว่า “ค่าธรรมเนียมการจัดการ (Expense Ratio)” ที่เก็บแค่ 1% หรือ 1.5% ต่อปี

หลายคนคิดว่า “โธ่เอ๊ย! แค่ 1% เอง จิ๊บจ๊อยมาก แลกกับให้คนเก่งๆ มาบริหารเงินให้ยังไงก็คุ้ม” แต่เชื่อไหมครับว่า ในโลกของการลงทุนระยะยาว ค่าธรรมเนียมที่ต่างกันแค่ 1% นี่แหละ คือ “รูรั่วก้นถัง” ขนาดใหญ่ที่จะสูบเงินล้านของคุณให้หายวับไปกับตา! วันนี้เราจะมาเปิดสมุดจด สกัดความรู้จากปรมาจารย์อย่าง John Bogle และ Burton Malkiel เพื่อดูความน่ากลัวของสิ่งที่เรียกว่า “ความเผด็จการของต้นทุนทบต้น” กันครับ!

3. 🧠 สรุปแก่นความรู้ (Core Concepts)

ปรมาจารย์ทั้งสองท่านย้ำเตือนเราถึง “กฎเหล็กแห่งคณิตศาสตร์อันถ่อมตน” (The Relentless Rules of Humble Arithmetic) ซึ่งมีสมการที่เรียบง่ายที่สุดในโลกการลงทุนคือ: ผลตอบแทนของตลาด (Gross Return) - ต้นทุนการลงทุน (Costs) = ผลตอบแทนสุทธิที่เราได้จริง (Net Return)

เพื่อให้เห็นภาพว่าค่าธรรมเนียม 1-2% น่ากลัวขนาดไหน ลองดูตัวอย่างคณิตศาสตร์ง่ายๆ จากหนังสือ The Bogleheads’ Guide to Investing และ The Little Book of Common Sense Investing ครับ:

- เวทมนตร์แห่งดอกเบี้ยทบต้น VS หายนะของต้นทุนทบต้น:

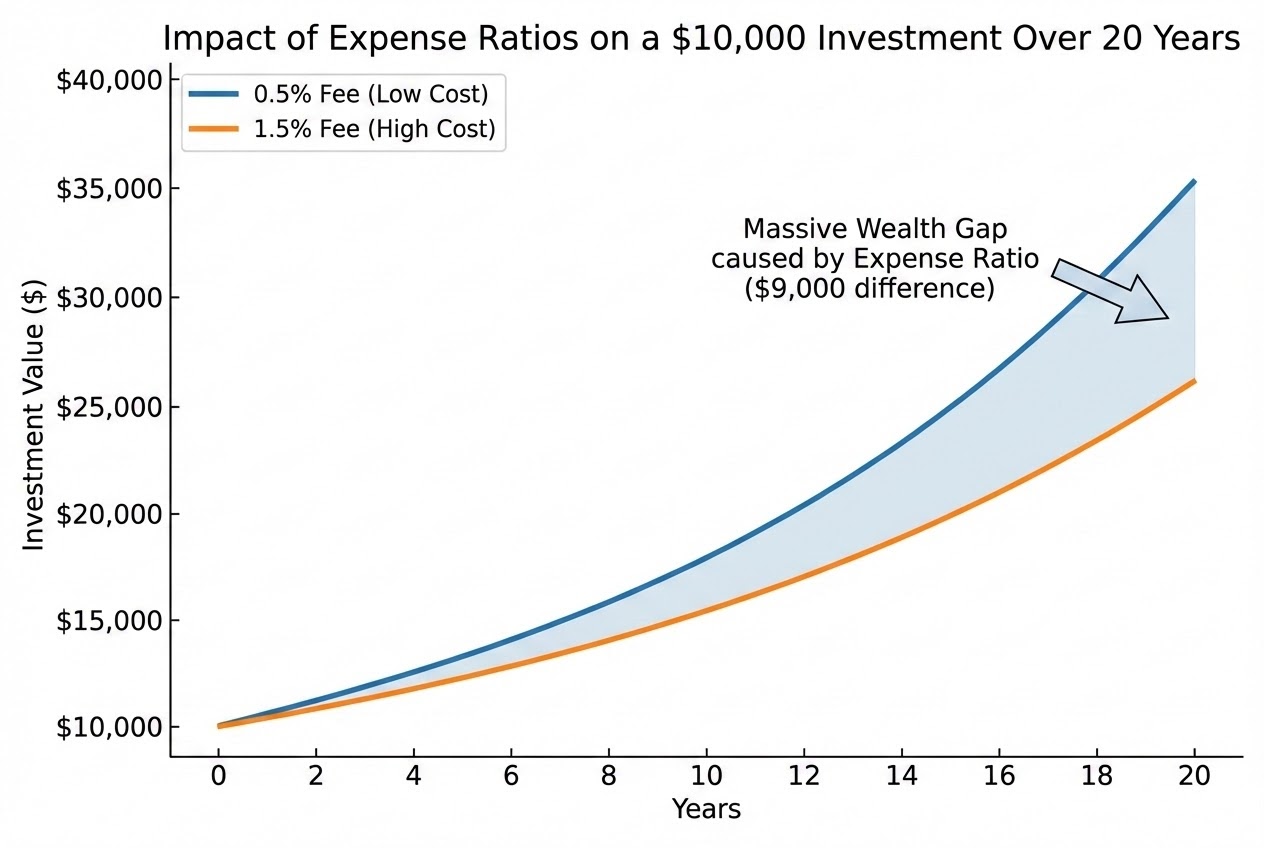

สมมติว่าเพื่อนๆ ลงทุนเงิน 10,000 ดอลลาร์ ทิ้งไว้ 20 ปี โดยตลาดให้ผลตอบแทนเฉลี่ย 10% ต่อปี

- กองทุน A (สายประหยัด): เก็บค่าธรรมเนียม 0.5% (คุณได้ผลตอบแทนเน็ต 9.5%) ผ่านไป 20 ปี เงินคุณจะโตเป็น $60,858

- กองทุน B (สายแอคทีฟ): เก็บค่าธรรมเนียม 1.5% (คุณได้ผลตอบแทนเน็ต 8.5%) ผ่านไป 20 ปี เงินคุณจะโตเป็น $49,725

- บทสรุป: ค่าธรรมเนียมที่ต่างกันแค่ 1% ทำให้เงินคุณหายไปถึง $11,133 (หรือประมาณ 18% ของผลตอบแทนทั้งหมด) ภายในเวลา 20 ปี!

- ถ้าลงทุนยาวกว่านั้นล่ะ? (ตัวอย่าง 50 ปี):

John Bogle ยกตัวอย่างการลงทุน 10,000 ดอลลาร์ ในระยะเวลา 50 ปี (วัยทำงานจนถึงหลังเกษียณ) โดยตลาดให้ผลตอบแทน 7% ต่อปี

- ถ้าไม่มีค่าธรรมเนียมเลย เงินจะโตเป็น $294,600

- แต่ถ้ากองทุนหักค่าธรรมเนียมรวม 2% ต่อปี (คุณได้เน็ต 5%) เงินจะโตเหลือแค่ $114,700

- เงินหายไปไหนตั้ง $179,900? คำตอบคือมันถูกผู้จัดการกองทุนและระบบการเงินดูดไปเป็นค่าธรรมเนียมไงครับ!

4. 💡 ข้อคิดสะกิดใจ (The “Aha!” Moments)

John Bogle ได้ฝากข้อคิดที่เจ็บแสบแต่มันคือความจริงที่ว่า “ในการลงทุน คุณจะได้รับในสิ่งที่คุณไม่ได้จ่าย” (You get precisely what you don’t pay for)

ในชีวิตประจำวันเวลาเราซื้อของ ยิ่งจ่ายแพง เรามักจะได้ของดีมีคุณภาพ แต่ในโลกการลงทุนมันกลับตาลปัตรครับ! ยิ่งเราจ่ายค่าธรรมเนียมแพง ผลตอบแทนที่เราจะได้ก็ยิ่งลดลง ลองคิดดูสิครับว่า เราเป็นคนลงเงินทุน 100% เรารับความเสี่ยงจากตลาดหุ้นเต็มๆ 100% แต่เรากลับได้ผลตอบแทนแค่ 40% ในขณะที่ระบบกองทุน (โบรคเกอร์, ผู้จัดการกองทุน) ไม่ได้ควักเงินลงทุนสักบาท ไม่ได้แบกรับความเสี่ยงอะไรเลย แต่กลับสูบผลตอบแทนของเราไปถึง 60% จากการเก็บค่าธรรมเนียมทุกๆ ปี!

นอกจากนี้ Burton Malkiel ยังตอกย้ำว่า “ค่าธรรมเนียมและอัตราการหมุนเวียนพอร์ต (Turnover)” คือสิ่งเดียวที่สามารถใช้ทำนายผลตอบแทนของกองทุนในอนาคตได้อย่างแม่นยำที่สุด กองทุนที่ค่าธรรมเนียมต่ำมักจะให้ผลตอบแทนสุทธิชนะกองทุนค่าธรรมเนียมแพงเสมอ

5. 🚀 นำไปปรับใช้จริง (Actionable Steps)

เพื่ออุดรูรั่วก้นถังและรักษาความมั่งคั่งของเราไว้ เพื่อนๆ สามารถทำตาม 3 ขั้นตอนนี้ได้เลยครับ:

- เช็ก Expense Ratio เสมอก่อนซื้อ: ก่อนกดซื้อกองทุนรวม ให้พลิกดู Factsheet ตรงส่วนของ “ค่าใช้จ่ายรวมที่เรียกเก็บจากกองทุน” Malkiel แนะนำว่าเราไม่ควรซื้อกองทุนที่มีค่าธรรมเนียมเกิน 0.5% ต่อปี

- หนีไปซบอก Index Fund: กองทุนดัชนี (Index Fund) หรือ ETF คือคำตอบที่ดีที่สุดของคนขี้เกียจและไม่อยากโดนปลิงดูดเลือด เพราะไม่มีผู้จัดการกองทุนมานั่งเทรดหุ้น ค่าธรรมเนียมจึงต่ำมาก (บางกองต่ำถึง 0.04% ต่อปี) แถมยังไม่ต้องเสียค่าใช้จ่ายแอบแฝงจากการซื้อขายหุ้นบ่อยๆ (Turnover costs) ด้วย

- เลิกจ่ายเงินเพื่อแพ้ตลาด: เลิกวิ่งไล่ตามกองทุนที่โฆษณาว่า “ผลงานย้อนหลัง 5 ดาว” เพราะผลงานในอดีตไม่ได้การันตีอนาคต แต่สิ่งที่การันตีแน่ๆ คือ “ค่าธรรมเนียม” ที่เขาจะหักจากกระเป๋าคุณทุกปีไม่ว่ากองทุนจะกำไรหรือขาดทุนก็ตาม จงจ่ายให้น้อยที่สุด เพื่อเก็บเกี่ยวผลตอบแทนให้มากที่สุดครับ

6. 🏁 จดไว้เตือนตัวเอง (Note to Self…)

จดไว้เตือนตัวเองตัวโตๆ เลยครับว่า “เรื่องผลตอบแทน เวลาคือเพื่อนแท้ แต่เรื่องค่าธรรมเนียม เวลาคือศัตรูตัวฉกาจ” (Where returns are concerned, time is your friend. But where costs are concerned, time is your enemy) ดอกเบี้ยทบต้นสามารถสร้างเศรษฐีได้ฉันใด ค่าธรรมเนียมทบต้นก็สามารถปล้นความมั่งคั่งของเราไปได้ฉันนั้น การควบคุมสิ่งที่ควบคุมได้อย่าง “ค่าธรรมเนียม” จึงเป็นหัวใจสำคัญที่สุดที่จะทำให้เราไปถึงเป้าหมายอิสรภาพทางการเงินได้อย่างแท้จริงครับ!

สนใจปรึกษาแนวทางการนำเทคโนโลยีมาช่วยบริหารจัดการธุรกิจและลดต้นทุนในองค์กรของคุณ? ทีมงาน WP Solution พร้อมให้บริการออกแบบและติดตั้งระบบซอฟต์แวร์ Automation แบบครบวงจร ดูรายละเอียดบริการของเราได้ที่: www.wpsolution2017.com หรือพูดคุยปรึกษาเบื้องต้นได้ที่ Line: wisit.p