Asset Allocation: จัดพอร์ตอย่างไรให้รวยแบบไม่ต้องลุ้น นอนหลับฝันดีทุกคืน!

1. 🎯 ตอนที่ 12: เปิดสมุดจด! Asset Allocation จัดทัพลงทุนรุก-รับ สไตล์ Bogleheads

2. 📖 เปิดฉาก (The Hook)

สวัสดีเพื่อนๆ นักลงทุนทุกคนครับ! กลับมาพบกันอีกครั้งในซีรีส์ สรุปคัมภีร์การลงทุน อ่านจบพร้อมลุยตลาด

เวลาที่เราคุยกันเรื่องการลงทุน เพื่อนๆ เคยสังเกตไหมครับว่า คำถามยอดฮิตอันดับหนึ่งมักจะเป็น “ซื้อหุ้นตัวไหนดี?” หรือ “ช่วงนี้ซื้อกองทุนไหนถึงจะกำไรเยอะๆ?” คนส่วนใหญ่มักจะทุ่มเทเวลาไปกับการงมหาหุ้นเด็ดๆ (Security Selection) หรือพยายามเดาทางว่าตลาดจะขึ้นหรือลง (Market Timing) แต่เพื่อนๆ รู้ไหมครับว่า มีงานวิจัยระดับตำนาน (Brinson, Hood, Beebower Study) ระบุไว้ชัดเจนเลยว่า 93.6% ของความสำเร็จในการลงทุน ไม่ได้มาจากการเลือกหุ้นเด็ด แต่มาจากการทำ “Asset Allocation” หรือการจัดสรรสัดส่วนเงินลงทุนต่างหาก!

วันนี้เราจะมาเปิดสมุดจด สกัดเคล็ดวิชาจากหนังสือ “The Bogleheads’ Guide to Investing” ซึ่งเป็นคัมภีร์ของเหล่านักลงทุนสาย Passive ที่เดินตามรอยลุง Jack Bogle (ผู้ก่อตั้ง Vanguard) เราจะมาดูกันว่า การจัดทัพเงินลงทุนแบบแบ่งหน้าที่เป็น “ตัวรุก” และ “ตัวรับ” ตามช่วงอายุนั้น ทำอย่างไรให้เราไปถึงเป้าหมายการเงินได้อย่างปลอดภัย และที่สำคัญคือ… ต้องทำให้เรานอนหลับสบายในทุกๆ คืนด้วยครับ!

3. 🧠 สรุปแก่นความรู้ (Core Concepts)

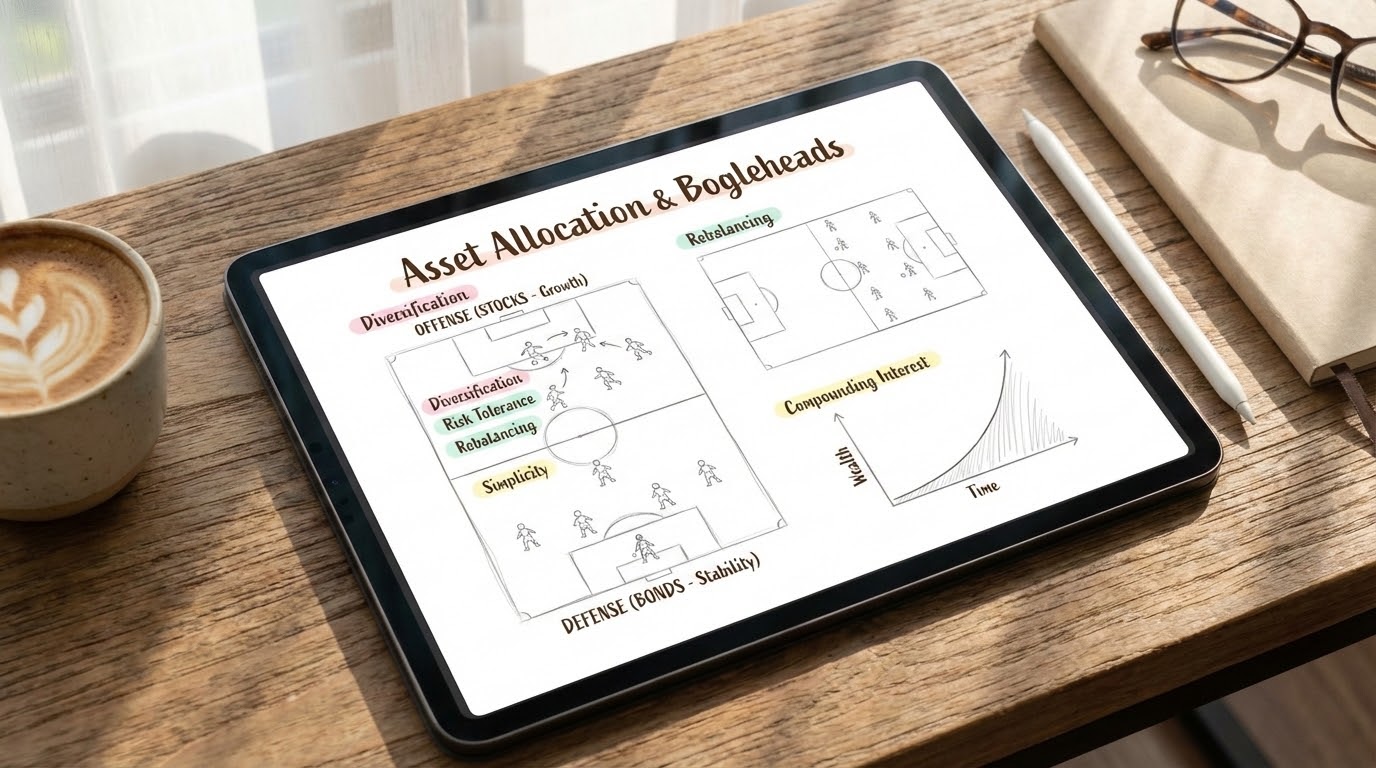

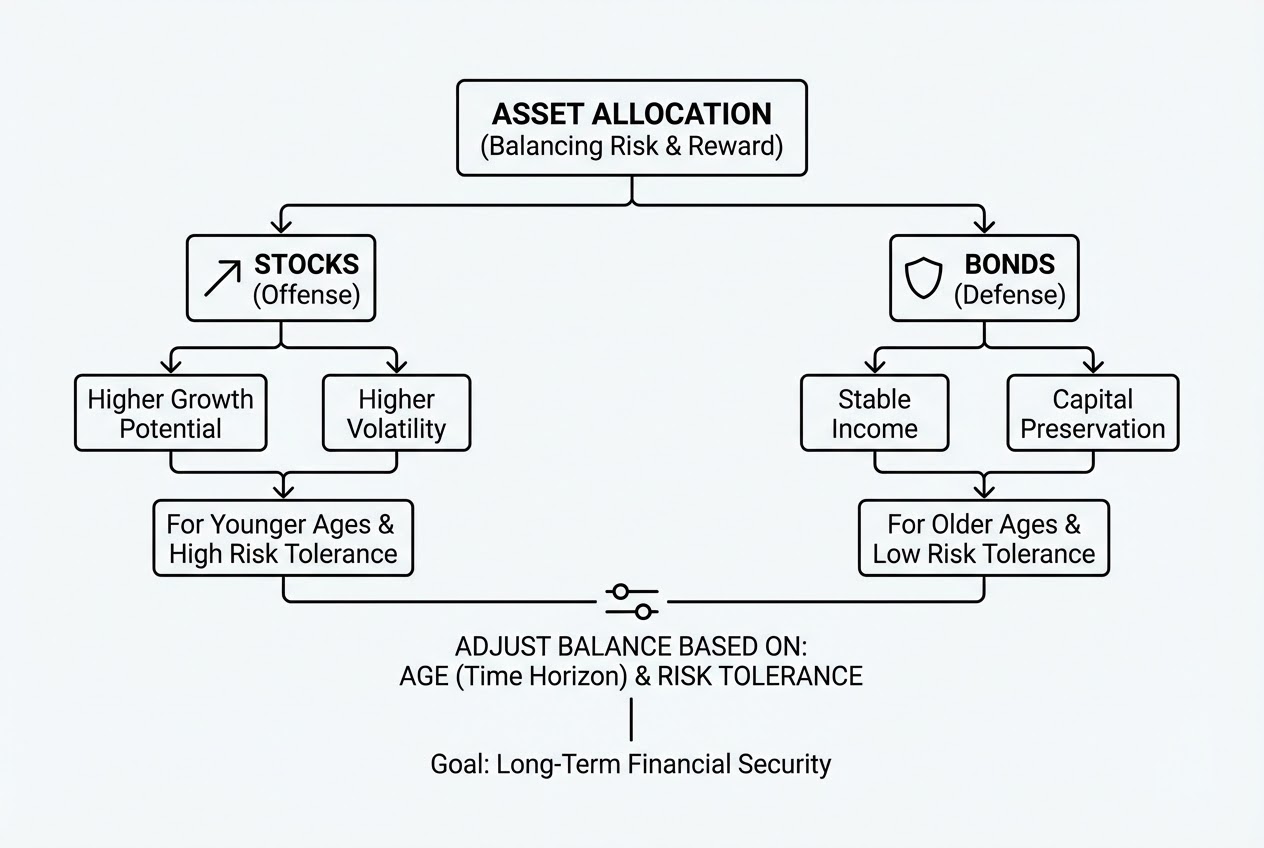

การทำ Asset Allocation ก็เหมือนกับการจัดทีมฟุตบอลครับ ทีมที่เก่งที่สุดไม่ใช่ทีมที่มีแต่กองหน้าวิ่งไปยิงประตูอย่างเดียว แต่ต้องมีกองหลังที่เหนียวแน่นคอยป้องกันไม่ให้ทีมเสียประตูด้วย Bogleheads แนะนำให้เราแบ่งเงินลงทุนเป็น 2 ส่วนหลักๆ ดังนี้ครับ:

- หุ้น (Stocks) = “กองหน้า” (ตัวรุก): หน้าที่หลักของหุ้นคือการทำกำไรและสร้างการเติบโตให้พอร์ตของเราเพื่อเอาชนะเงินเฟ้อ หุ้นคือสินทรัพย์ที่ให้ผลตอบแทน (Return) สูงที่สุดในระยะยาว แต่ก็ต้องแลกมาด้วยความเสี่ยง (Risk) และความผันผวนที่สูงมากเช่นกัน

- ตราสารหนี้ (Bonds) = “กองหลัง” (ตัวรับ): หน้าที่หลักของตราสารหนี้ไม่ใช่การสร้างความมั่งคั่งมหาศาล แต่คือ “ความปลอดภัย (Safety)” ตราสารหนี้ทำหน้าที่เหมือนเบรกหรือโช้คอัพ คอยประคองพอร์ตไม่ให้พังพินาศในยามที่ตลาดหุ้นเกิดวิกฤต (Bear Market)

- สูตรจัดพอร์ตตามอายุ (Age = Bond %):

Jack Bogle ได้ให้กฎเหล็กง่ายๆ (Rule of Thumb) ในการจัดสัดส่วนพอร์ตไว้ว่า “สัดส่วนของตราสารหนี้ ควรเท่ากับอายุของคุณ”

- วัยเริ่มต้นทำงาน (เช่น อายุ 25 ปี): ควรมีตราสารหนี้ 25% และหุ้น 75% (เพราะมีเวลาให้เงินทำงานอีกนาน ทนความผันผวนได้สบาย)

- วัยกลางคน (เช่น อายุ 50 ปี): ควรมีตราสารหนี้ 50% และหุ้น 50% (เริ่มลดความเสี่ยงลง เพื่อปกป้องเงินต้น)

- วัยเกษียณ (เช่น อายุ 70 ปี): ควรมีตราสารหนี้ 70% และหุ้น 30% (เน้นความปลอดภัยและกระแสเงินสด) (หมายเหตุ: สูตรนี้ปรับเปลี่ยนได้ บวกลบ 10-20% ขึ้นอยู่กับระดับความเสี่ยงที่คุณรับได้จริง)

4. 💡 ข้อคิดสะกิดใจ (The “Aha!” Moments)

สิ่งที่เป็นไม้ตายของหนังสือเล่มนี้คือการให้เราทำ “The Sleep Test” (แบบทดสอบการนอนหลับ) ครับ!

หลายคนชอบบอกว่าตัวเอง “รับความเสี่ยงได้สูง” และอัดเงิน 100% ไปที่หุ้นทั้งหมด แต่พอเจอตลาดหุ้นตกหนักๆ (เช่น วิกฤตปี 2000-2002 ที่ดัชนี Nasdaq ร่วงลงไปกว่า 75%) คนกลุ่มนี้กลับกินไม่ได้นอนไม่หลับ เครียดจนทนไม่ไหวและกด “ขายทิ้ง” ในจุดที่ต่ำที่สุด

ข้อคิดสะกิดใจคือ มนุษย์เราเกลียดความเจ็บปวดจากการขาดทุน มากกว่าความสุขที่ได้กำไรเสมอ ดังนั้น การจัด Asset Allocation ที่ดีที่สุด ไม่ใช่พอร์ตที่ให้ผลตอบแทนสูงสุดในหน้ากระดาษ แต่คือ “พอร์ตที่ทำให้คุณนอนหลับสนิทในตอนกลางคืน (Sleep factor)” หากคุณเพิ่งเริ่มลงทุนและไม่เคยผ่านวิกฤตตลาดหมีมาก่อน หนังสือแนะนำให้คุณเพิ่มสัดส่วนตราสารหนี้ (กองหลัง) เข้าไปอีก 10-20% จากที่คุณคิดว่ารับไหว เพื่อเป็น Margin of Safety ให้กับอารมณ์ของคุณเองครับ

5. 🚀 นำไปปรับใช้จริง (Actionable Steps)

เพื่อนๆ สามารถเริ่มจัด Asset Allocation ของตัวเองได้ง่ายๆ ด้วย 3 ขั้นตอนนี้ครับ:

- ประเมินอายุและเป้าหมาย: หยิบกระดาษขึ้นมาเขียนอายุตัวเอง แล้วตั้งเป้าหมายว่าเราจะใช้สัดส่วน หุ้น:ตราสารหนี้ ที่เท่าไหร่ (เช่น อายุ 30 ปี อาจจะเลือก หุ้น 70 : ตราสารหนี้ 30)

- เลือก Index Fund ค่าธรรมเนียมต่ำ: เมื่อได้สัดส่วนแล้ว ให้กระจายเงินไปซื้อกองทุนดัชนี (Index Funds) เพราะการซื้อหุ้นทั้งตลาดคือการกระจายความเสี่ยงที่ดีที่สุด (ฝั่งหุ้นอาจใช้ดัชนีหุ้นโลก สลับกับหุ้นไทย ส่วนฝั่งตราสารหนี้อาจใช้กองทุนรวมตราสารหนี้ระยะกลาง-สั้น)

- รักษาวินัยและ Rebalance: เมื่อเวลาผ่านไป ตลาดหุ้นอาจจะขึ้นแรงจนทำให้สัดส่วนหุ้นพุ่งไปถึง 80% สิ่งที่คุณต้องทำคือการ “Rebalance” (ปรับสมดุล) ด้วยการขายหุ้นที่กำไรออกบางส่วน แล้วนำเงินไปซื้อตราสารหนี้ให้กลับมาที่สัดส่วน 70:30 เหมือนเดิม นี่คือการบังคับให้เรา “ขายแพง ซื้อถูก” อย่างเป็นระบบครับ

6. 🏁 จดไว้เตือนตัวเอง (Note to Self…)

จดไว้เตือนตัวเองตัวโตๆ เลยครับว่า “ความสำเร็จของการลงทุน ไม่ได้อยู่ที่ว่าเราเก่งแค่ไหน แต่อยู่ที่ว่าเราวางแผน Asset Allocation ได้เหมาะสมและมีวินัยทำตามแผนนั้นได้นานแค่ไหน” เลิกเสียเวลาไปกับการวิ่งไล่ตามหุ้นร้อนแรง หรือพยายามเดาทางตลาด แล้วหันมาสร้างทีมฟุตบอลการเงินที่มีทั้งกองหน้าสุดคมและกองหลังที่ไว้ใจได้ ปล่อยให้ระบบอัตโนมัติทำงาน แล้วเอาเวลาไปใช้ชีวิตให้มีความสุขครับ!

สนใจปรึกษาแนวทางการนำเทคโนโลยีมาช่วยบริหารจัดการธุรกิจและลดต้นทุนในองค์กรของคุณ? ทีมงาน WP Solution พร้อมให้บริการออกแบบและติดตั้งระบบซอฟต์แวร์ Automation แบบครบวงจร ดูรายละเอียดบริการของเราได้ที่: www.wpsolution2017.com หรือพูดคุยปรึกษาเบื้องต้นได้ที่ Line: wisit.p