เลือกกองทุน ETF 3 ตัว จบทั้งชีวิต: สูตรลับจัดพอร์ตสไตล์คนขี้เกียจแต่รวยจริง!

1. 🎯 ตอนที่ 15: เปิดสมุดจด! 3-Fund Portfolio เลือกกองทุน ETF 3 ตัว จบทั้งชีวิต

2. 📖 เปิดฉาก (The Hook)

สวัสดีเพื่อนๆ นักลงทุนทุกคนครับ! กลับมาพบกันอีกครั้งในซีรีส์ สรุปคัมภีร์การลงทุน อ่านจบพร้อมลุยตลาด

เพื่อนๆ เคยมีอาการแบบนี้ไหมครับ? อยากจะเริ่มลงทุนเพื่อปั้น Passive Income ไว้ใช้ยามเกษียณ แต่พอเปิดแอปพลิเคชันขึ้นมา เจอกองทุนรวมและ ETF กว่า 3,000 กองทุนเรียงรายอยู่ตรงหน้า ก็ถึงกับเกิดอาการ “เลือกไม่ถูก” วันนี้มีกูรูบอกให้ซื้อกองเทคฯ พรุ่งนี้มีข่าวบอกให้สลับไปกองยุโรป มะรืนบอกให้หนีไปซบอกทองคำ… ตามข่าวจนเหนื่อย สุดท้ายก็ไม่ได้เริ่มลงทุนสักที หรือไม่ก็จัดพอร์ตจนเละเทะมีกองทุนเต็มไปหมดเหมือนเปิดซุปเปอร์มาร์เก็ต!

ถ้าเพื่อนๆ กำลังเหนื่อยล้ากับการวิ่งตามตลาด ผมขอชวนมาเปิดสมุดจด สกัดความรู้จากคัมภีร์ The Bogleheads’ Guide to Investing ร่วมกับเทคนิคดีๆ จากรายการ New Gen Investor เราจะมาทำความรู้จักกับสุดยอดกลยุทธ์ที่เรียกว่า “Lazy Portfolio” (พอร์ตแบบคนขี้เกียจ) ที่ใช้แค่กองทุน ETF เพียง 3 ตัว ก็ครอบคลุมการลงทุนทั้งชีวิตแล้วครับ! ขี้เกียจแต่ฉลาดเป็นอย่างไร มาดูกันเลยครับ

3. 🧠 สรุปแก่นความรู้ (Core Concepts)

แนวคิด Lazy Portfolio ได้รับการปลุกปั้นโดย John C. Bogle ผู้ก่อตั้ง Vanguard โดยมีหัวใจหลักคือ “การกระจายความเสี่ยงอย่างมีประสิทธิภาพ ด้วยสินทรัพย์ที่ดีและต้นทุนต่ำ” โดยไม่ต้องสนใจการทำ Market Timing เลยแม้แต่น้อย

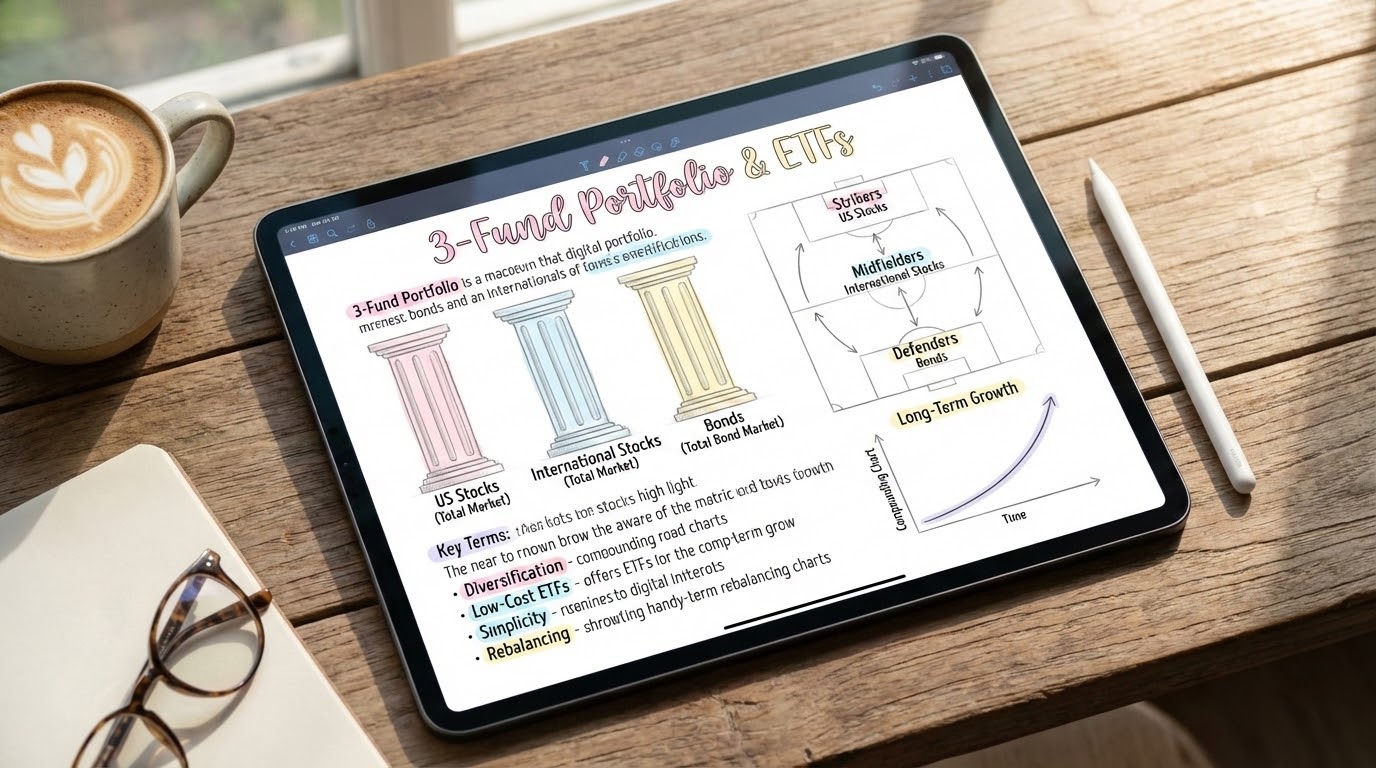

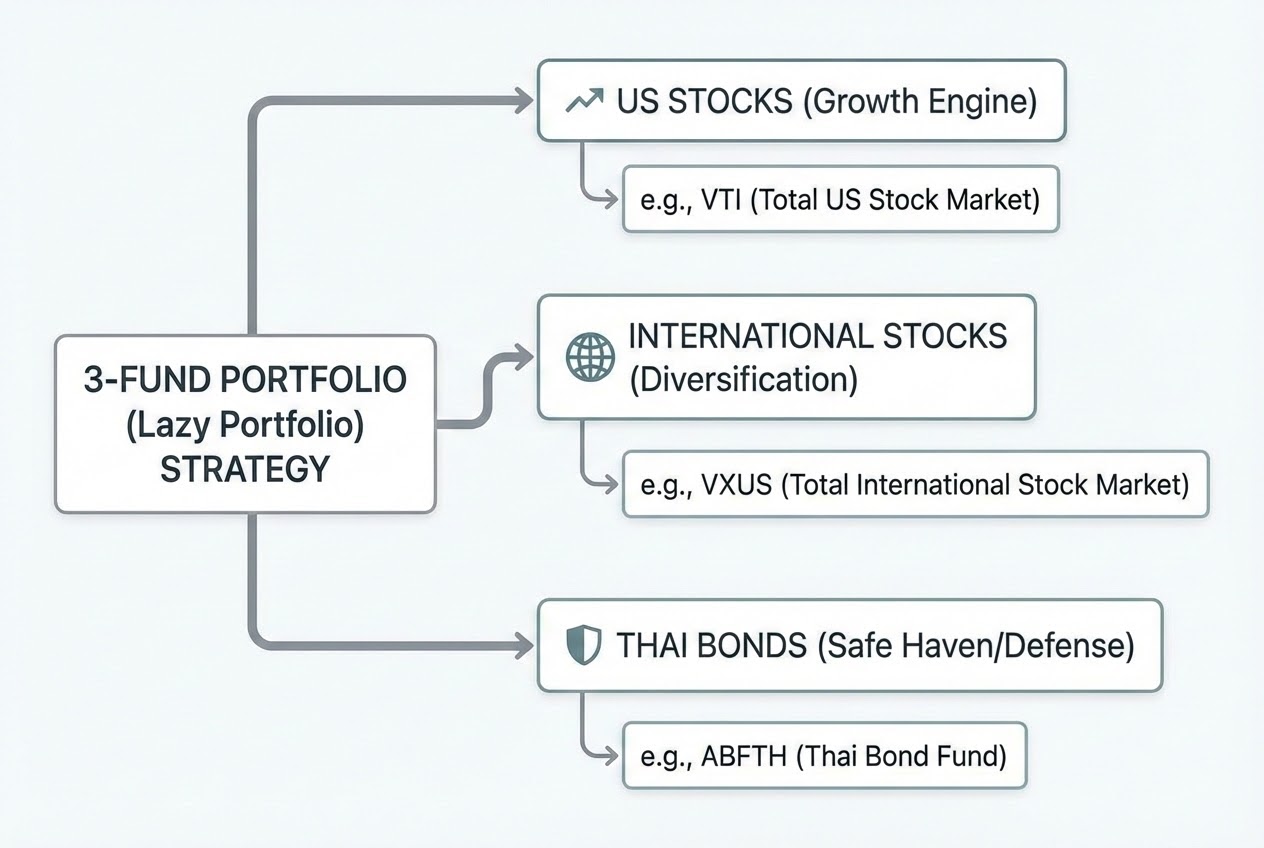

สำหรับสูตรจัดพอร์ตสุดคลาสสิกคือ 3-Fund Portfolio ซึ่งเปรียบเสมือนการจัดทีมฟุตบอลให้แข็งแกร่งทั้งรุกและรับ โดยถ้าเรานำมาปรับใช้กับ “นักลงทุนไทย” เพื่ออุดรอยรั่วเรื่องความเสี่ยงอัตราแลกเปลี่ยน (FX Risk) จะสามารถแบ่งออกเป็น 3 กองดังนี้ครับ:

- 1. กองหน้า (Growth Engine): หุ้นสหรัฐอเมริกา (Total US Stock Market)

นี่คือเครื่องยนต์หลักในการทำกำไรและสร้างการเติบโตให้พอร์ต เพราะตลาดหุ้นสหรัฐฯ เต็มไปด้วยบริษัทนวัตกรรมระดับโลก การซื้อ ETF ในกลุ่มนี้คือการเหมาตลาดอเมริกา 100%

- ตัวอย่าง Ticker: VTI (ครอบคลุมหุ้นสหรัฐฯ ทั้งตลาด), VOO หรือ SPY (อ้างอิงดัชนี S&P 500) ที่ให้ผลตอบแทนเฉลี่ยย้อนหลัง 15 ปีราวๆ 14-17% ต่อปี

- 2. กองกลาง (Diversification): หุ้นทั่วโลกยกเว้นสหรัฐฯ (Total International Stock Market)

เพื่อไม่ให้เราพึ่งพาแค่อเมริกาประเทศเดียว เราต้องมีกองกลางคอยกระจายบอลไปทั่วโลก (เช่น ยุโรป ญี่ปุ่น หรือ Emerging Markets) เพื่อกระจายความเสี่ยง หากวันใดอเมริกาสะดุด กองกลางตัวนี้จะช่วยประคองเกมรุกไว้

- ตัวอย่าง Ticker: VXUS หรือ IXUS (ให้ผลตอบแทนเฉลี่ยย้อนหลังราวๆ 8% ต่อปี)

- 3. กองหลัง (Safe Haven / Defense): ตราสารหนี้ไทย (Thai Bond Market) ทำหน้าที่เป็น “เบรก” คอยลดความผันผวนเวลาตลาดหุ้นพังทลาย (Bear Market) สาเหตุที่รายการ New Gen Investor แนะนำให้ใช้ “ตราสารหนี้ไทย” แทนตราสารหนี้สหรัฐฯ เพราะเราใช้ชีวิต ซื้อข้าว กินข้าว ด้วย “เงินบาท” การถือตราสารหนี้ไทยจะช่วยตัดความกังวลเรื่องความผันผวนของอัตราแลกเปลี่ยน (FX Risk) ออกไป ทำให้ส่วนที่ปลอดภัยที่สุดของพอร์ต ปลอดภัยอย่างแท้จริงครับ!

4. 💡 ข้อคิดสะกิดใจ (The “Aha!” Moments)

John C. Bogle เคยฝากประโยคทองคำไว้ว่า “Don’t look for the needle in the haystack. Just buy the haystack!” (อย่ามัวเสียเวลางมหาเข็มในกองฟาง จงซื้อฟางมันทั้งกองไปเลย!)

นักลงทุนส่วนใหญ่มักล้มเหลวไม่ใช่เพราะเลือกสินทรัพย์ผิด แต่เพราะพยายาม “เอาชนะตลาด” มากเกินไป การจัดพอร์ตแบบ Lazy Portfolio ด้วยกองทุนดัชนี (Index Fund / ETF) อาจจะดูน่าเบื่อและไม่ได้ทำให้คุณได้ผลตอบแทน 10 เด้งในชั่วข้ามคืน แต่มันการันตีว่าคุณจะไม่แพ้ตลาด และได้ผลตอบแทนเฉลี่ยประมาณ 7-9% ต่อปี ซึ่งเป็นตัวเลขที่มากพอจะเอาชนะเงินเฟ้อและสร้างความมั่งคั่งระดับสิบล้านได้ หากคุณปล่อยให้ดอกเบี้ยทบต้น (Compound Interest) ทำงานเงียบๆ ไปยาวๆ ครับ

5. 🚀 นำไปปรับใช้จริง (Actionable Steps)

มาเริ่มจัด 3-Fund Portfolio ของคุณเองด้วย 3 ขั้นตอนง่ายๆ นำไปใช้ได้ทันทีครับ:

- กำหนดสัดส่วน Asset Allocation ด้วยกฎ “100 - อายุ”: นำ 100 ลบด้วยอายุของคุณ ผลลัพธ์คือสัดส่วนของ “หุ้น” (กองที่ 1 และ 2 รวมกัน) เช่น ถ้าคุณอายุ 30 ปี (100 - 30 = 70) คุณควรมีหุ้น 70% และตราสารหนี้ 30% (คุณอาจแบ่งหุ้นเป็น สหรัฐฯ 40% และทั่วโลก 30% ก็ได้ครับ)

- เปิดพอร์ตและตั้งระบบอัตโนมัติ (Automate DCA): เลือกโบรกเกอร์ที่สามารถซื้อ ETF ต่างประเทศและกองทุนไทยได้ แล้วตั้งระบบตัดเงินอัตโนมัติ (DCA) ทันทีที่เงินเดือนออก ซื้อ ETF ทั้ง 3 กองตามสัดส่วนที่วางไว้ทุกๆ เดือน ตัดอารมณ์ความกลัวและความโลภออกไปอย่างสิ้นเชิง

- Rebalance ปีละ 1 ครั้ง: เมื่อเวลาผ่านไปสัดส่วนพอร์ตอาจเบ้ไปทางใดทางหนึ่ง (เช่น หุ้นสหรัฐฯ โตทะลุเป้าจนกลายเป็น 60%) ให้หาเวลาปีละครั้ง (เช่น ช่วงปีใหม่) ปรับสมดุลพอร์ตด้วยการขายตัวที่กำไรเกินเป้า ไปซื้อตัวที่สัดส่วนลดลง เพื่อรักษาระดับความเสี่ยงให้กลับมาเท่าเดิม (เป็นการบังคับขายแพง ซื้อถูก อัตโนมัติ!)

6. 🏁 จดไว้เตือนตัวเอง (Note to Self…)

สุดท้ายนี้ ขอจดไว้เตือนตัวเองและเพื่อนๆ เลยครับว่า “ความสำเร็จของการลงทุน ไม่ได้อยู่ที่ว่าเรามีกองทุนเยอะแค่ไหน หรือเราตีกราฟเก่งเพียงใด แต่อยู่ที่ความเรียบง่ายและวินัยในการลงมือทำ” การใช้ 3-Fund Portfolio จะช่วยให้เราประหยัดทั้งค่าธรรมเนียม ประหยัดเวลา ไม่ต้องเครียดกับการเดาทางตลาด (Market Timing) แล้วเอาเวลาชีวิตที่เหลือไปโฟกัสกับการหา Active Income เพื่อนำเงินมาเติมพอร์ต และใช้ชีวิตให้มีความสุขครับ!

สนใจปรึกษาแนวทางการนำเทคโนโลยีมาช่วยบริหารจัดการธุรกิจและลดต้นทุนในองค์กรของคุณ? ทีมงาน WP Solution พร้อมให้บริการออกแบบและติดตั้งระบบซอฟต์แวร์ Automation แบบครบวงจร ดูรายละเอียดบริการของเราได้ที่: www.wpsolution2017.com หรือพูดคุยปรึกษาเบื้องต้นได้ที่ Line: wisit.p